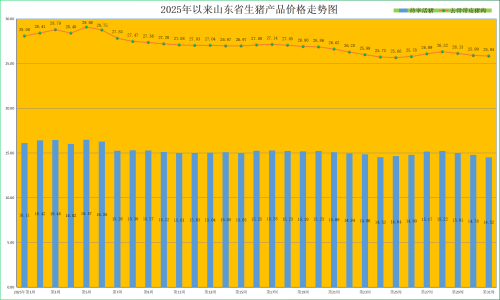

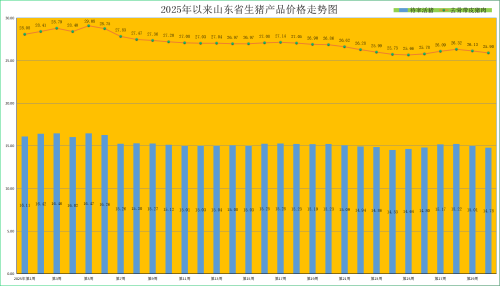

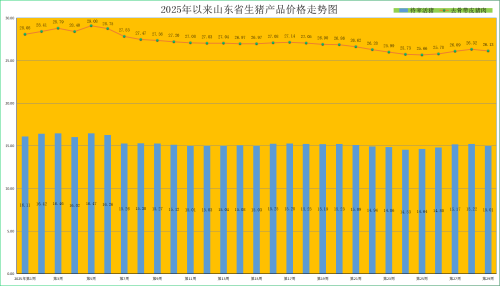

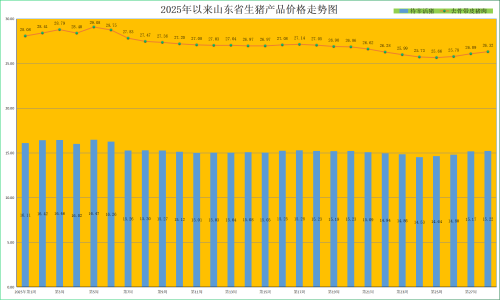

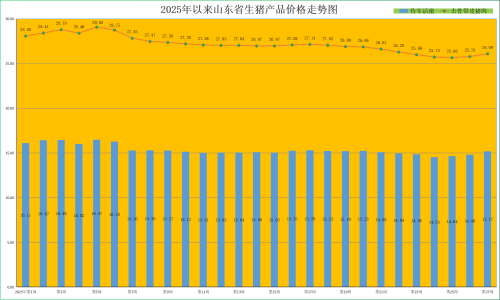

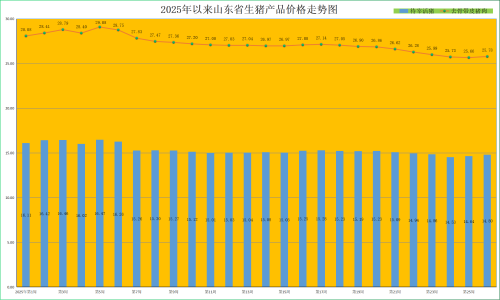

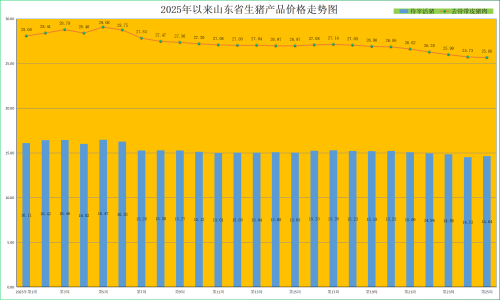

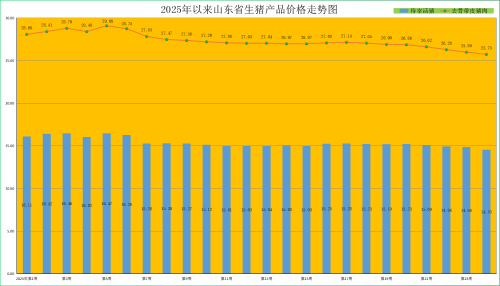

一、第33周,猪价走弱下行,创年内新低第33周(8月11日-8月17日),受供应压力增大影响,生猪价格延续下行,猪肉价格承压走低,皆创年内新低。据全省26个畜禽生产定点监测县监测,第33周全省肥猪出栏均价为14.01元/公斤,同比降低33.85%,环比降低1.68%。消费回暖不及预期,猪肉价格回落走低,本周猪肉均价为25.54元/公斤,…...

一、第32周,供强需弱,猪价延续下行态势第32周(8月4日-8月10日),部分区域大猪出栏增加,供应压力偏大,生猪价格延续下行,猪肉价格承压走低。据全省监测样本县数据,第32周全省肥猪出栏均价为14.25元/公斤,同比降低29.66%,环比降低1.86%。消费回暖不及预期,猪肉价格回落走低,本周猪肉均价为25.68元/公斤,同比降低2…...

一、第31周,猪价承压,持续回落第31周(7月28日-8月3日),生猪价格持续弱势回落,猪肉价格承压走低。据全省26个畜禽生产定点监测县监测,第31周全省肥猪出栏均价为14.52元/公斤,同比降低25.54%,环比降低1.76%。猪肉价格回落走低,本周猪肉均价为25.84元/公斤,同比降低20.66%,环比回落0.23%。仔猪价格连续14周弱势走低…...

一、第30周,生猪价格持续回落走低,再次跌破“15”第30周(7月21日-7月27日),生猪价格持续弱势回落,猪肉价格承压走低。据全省26个畜禽生产定点监测县监测,第30周全省肥猪出栏均价为14.78元/公斤,再次跌破“15”,同比降低24.13%,环比降低1.53%。猪肉价格回落走低,本周猪肉均价为25.90元/公斤,同比降低20.18%,环比…...

一、第29周,供给承压,猪价弱势回落第29周(7月14日-7月20日),生猪价格弱势回落,猪肉价格承压走低。据全省26个畜禽生产定点监测县监测,第29周全省肥猪出栏均价为15.01元/公斤,同比降低22.71%,环比降低1.38%。猪肉价格回落走低,本周猪肉均价为26.13元/公斤,同比降低18.88%,环比回落0.72%。仔猪价格连续12周弱势走低…...

一、第28周,猪价持续回升,涨幅收窄第28周(7月7日-7月13日),生猪价格保持反弹,猪肉价格小幅回升。据全省26个畜禽生产定点监测县监测,第28周全省肥猪出栏均价为15.22元/公斤,同比降低20.31%,环比增长0.33%。猪肉价格小幅回暖,本周猪肉均价为26.32元/公斤,同比降低17.62%,环比回升0.88%。仔猪价格连续11周弱势走低…...

一、第27周,猪价持续拉涨,后市整体承压第27周(6月30日-7月6日),生猪价格持续反弹;猪肉价格小幅回升。据全省26个畜禽生产定点监测县监测,第27周全省肥猪出栏均价为15.17元/公斤,同比降低17.28%,环比增长2.50%。猪肉价格小幅回暖,本周猪肉均价为26.09元/公斤,同比降低16.57%,环比回升1.20%。仔猪价格连续10周弱势…...

一、第26周,猪价偏强震荡,后市稳中伴涨第26周(6月23日-6月29日),生猪价格持续反弹;猪肉价格触底回升。据全省26个畜禽生产定点监测县监测,第26周全省肥猪出栏均价为14.80元/公斤,同比降低18.28%,环比增长1.09%。猪肉价格小幅回暖,本周猪肉均价为25.78元/公斤,同比降低17.56%,环比回升0.47%。仔猪价格连续9周弱势…...

一、第25周,生猪价格小幅反弹,猪肉价格继续承压第25周(6月16日-6月22日),惜售情绪增强,生猪价格低位反弹;猪肉价格继续弱势走低。据全省26个畜禽生产定点监测县监测,第25周全省肥猪出栏均价为14.64元/公斤,同比降低22.74%,环比回升0.76%。猪肉价格小幅走低,本周猪肉均价为25.66元/公斤,同比降低18.77%,环比回落…...

一、第24周,生猪价格继续回落,再创新低第24周(6月9日-6月15日),6月以来,生猪市场持续低迷,阶段性供过于求局面延续,生猪价格再创新低;猪肉价格继续弱势走低。据全省26个畜禽生产定点监测县监测,第24周全省肥猪出栏均价为14.53元/公斤,同比降低25.22%,环比回落2.22%,再创年内新低。猪肉价格小幅走低,本周猪肉均…...

为客户提供公正、权威、高效的资产评估服务